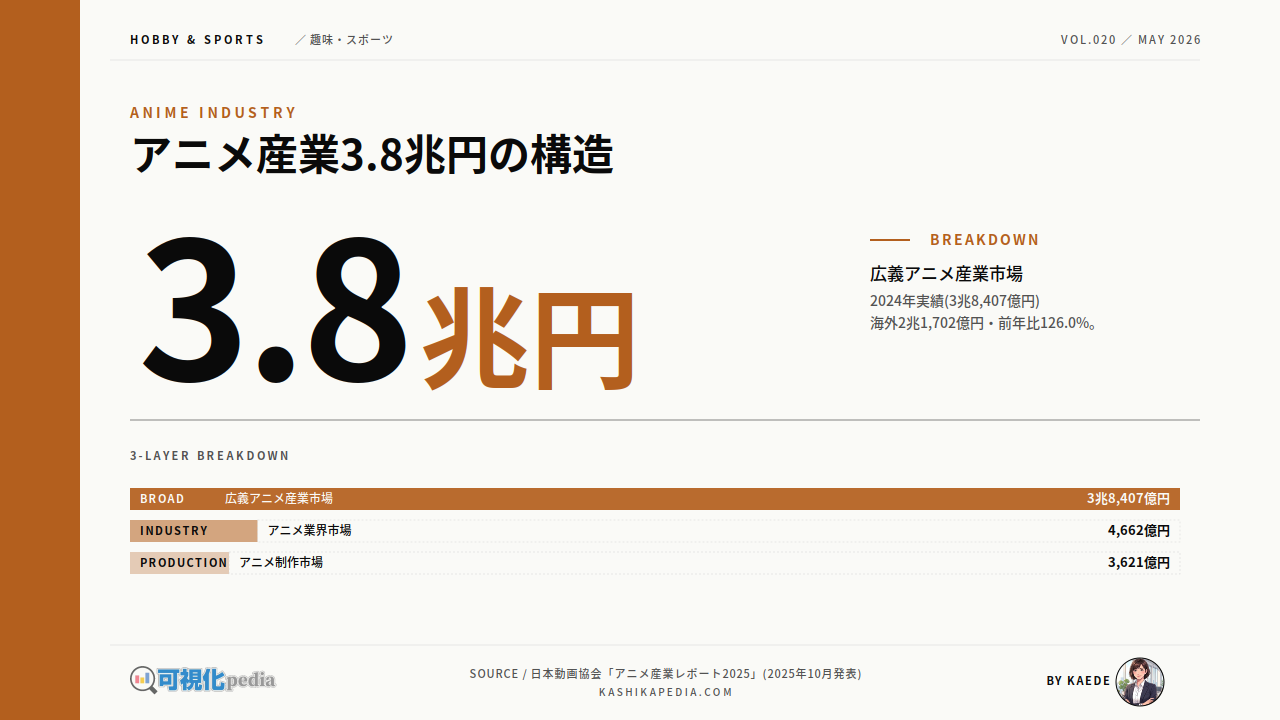

「アニメ産業3.8兆円」という大きな数字は、ユーザー支出ベースの広義市場です。制作会社売上ベースで見ると4,662億円で、両者の差は約8倍。1枚の図解で並べて見ると、業界の実像が立体的に浮かびます。

日本動画協会が発表した「アニメ産業レポート2025」の速報値によれば、2024年の広義アニメ産業市場は3兆8,407億円(前年比114.8%)に達し、史上最高値を4年連続で更新しました。内訳は国内市場1兆6,705億円・海外市場2兆1,702億円で、海外が国内を約1.3倍上回っています。一方、すべての商業アニメ制作企業の売上を推定した狭義の「業界市場」は4,662億円で、広義との差は約8.2倍に達します。広義3.8兆円と狭義4,662億円の差を生むのは商品化・配信・ライブなど周辺ビジネスの売上で、ここを理解すると業界の構造が見通せます。

本記事では、日本動画協会「アニメ産業レポート2025」、帝国データバンク「アニメ制作市場 動向調査2025」、ヒューマンメディアのコンテンツ市場データベース、経済産業省・総務省・公正取引委員会の各種資料といった一次情報を、3階層市場の構造図・23年積み上げ推移・9市場分類の構成比・海外地域別構造・制作市場の経年推移といった複数の図解で整理します。「3兆8,407億円」「4,662億円」「3,621億円」という3階層の数字を並べて読むことで、日本のアニメ産業の現在地を客観的に観察していきます。

日本のアニメ産業は、いまどれだけの規模に育っているのか。

2024年の広義アニメ産業市場は3兆8,407億円。海外2兆1,702億円が国内1兆6,705億円を約1.3倍に上回り、市場の重心は海外へ。

本記事は楓が調査・編集しています。掲載情報は執筆時点のものです。数値・制度・サービス内容は変更される場合があるため、最新情報は各公式サイトでご確認ください。

アニメ市場の「3.8兆円」と「4,662億円」|広義と狭義、2つの市場規模

「3.8兆円」と「4,662億円」は別々の集計です。広義(ユーザー支出ベース)と狭義(制作会社売上ベース)と制作市場(事業者ベース)という3階層をネスト構造で1枚に並べると、両者の関係が立体的に見えてきます。

日本動画協会のアニメ産業統計には2つの集計手法があります。「広義のアニメ産業市場」はユーザーが支払った総消費額の推定値で、2024年は3兆8,407億円。グッズ・配信・ライブ・パチンコ・商品化など、アニメに関連するすべての消費が含まれます。一方の「狭義のアニメ業界市場」はすべての商業アニメ制作企業の売上を推定したもので、2024年は4,662億円。広義との差は約8.2倍にのぼり、差を生むのは制作会社が直接得ない周辺ビジネスの売上です。

さらに帝国データバンクは「アニメ制作市場」として、個別の制作会社の事業者売上高を独自集計しており、2024年は3,621億4,200万円(前年比104.0%・過去最高)でした。狭義の業界市場4,662億円と制作市場3,621億円が1,000億円ほどずれるのは、集計範囲(個別事業者か推定値か)と対象企業の違いによります。

3つの数字を並べると、産業市場3兆8,407億円という大きさが、業界市場4,662億円・制作市場3,621億円という「制作の現場」とは別物だと分かります。3.8兆円という規模感は経済圏全体の数値で、制作会社が直接受け取る売上は産業市場の約1割程度にとどまるという構造です。本記事ではこの3階層を区別しながら、業界の動きを観察していきます。

22年で約3.5倍|広義市場の長期推移

長期推移は積み上げ棒で見ると、国内と海外の構成変化が一目で並びます。2002年の1兆円規模から、2017年の2兆円、2023年の3兆円、2024年の3.8兆円までの伸長と、海外シェアの拡大が同時に追えます。

2002年の広義アニメ産業市場は1兆968億円(国内7,243億円+海外3,725億円)でした。日本動画協会の長期統計によれば、その後段階的に拡大し、2017年に2兆1,527億円と初の2兆円突破を記録します。コロナ禍の2020年には外出自粛と国内ライブの縮小で2兆4,199億円と一時的に伸び悩みましたが、2021年以降は4年連続で過去最高を更新しました。

2023年に3兆3,465億円で初の3兆円突破、2024年には3兆8,407億円と更に大きく伸びました。2024年の前年比114.8%という伸長は史上2番目で、1位は2019年の115.3%です。22年で約3.5倍に拡大した産業はそう多くなく、コンテンツ産業の中でも特異な成長カーブを描いています。

成長の中身を国内と海外で分けて見ると、国内市場は2002年の7,243億円から2024年の1兆6,705億円へと約2.3倍に拡大。海外市場は2002年の3,725億円から2024年の2兆1,702億円へと約5.8倍に拡大し、伸長の主役は明らかに海外側にあります。次のh2では、海外市場が国内市場をいつ・どのように上回ったのかを観察します。

海外が国内を逆転|売上の重心が海外にシフトした構造

国内と海外を別々の折れ線で並べて見ると、2020年が初めて海外>国内になった年で、2024年に差が約5,000億円まで開いた構造が浮かびます。直近10年の海外の急角度が、業界全体の伸長を主導しています。

2014年の国内市場1兆3,105億円に対し、海外市場はわずか3,266億円で、国内の約25%程度でした。2017年に海外が9,948億円まで急伸し国内とほぼ並びます。2020年には海外1兆2,394億円が国内1兆1,805億円を初めて上回り、コロナ禍の特異な逆転が起こりました。

2021年・2022年は国内が一時的に巻き返しましたが、2023年には海外1兆7,222億円が国内1兆6,243億円を再び上回り、2024年には海外2兆1,702億円・国内1兆6,705億円と差が約5,000億円まで広がっています。10年で海外は約6.6倍(3,266億円→21,702億円)、国内は約1.3倍(13,105億円→16,705億円)と伸長の格差は約5倍です。

海外の急成長を支えるのはNetflixやCrunchyrollなどグローバル配信プラットフォームの参入です。2025年10月のTIFFCOM2025セミナーでは、日本動画協会レポートの編集統括・長谷川雅弘氏が「海外売上の多くは配信プラットフォームへのライセンス収入で、商品化・劇場・イベント等の同梱契約も増えている」と説明しました。日本コンテンツ全体の海外売上約6兆円のうち、アニメ分野は約2.2兆円で約3割を占めており、家庭用ゲームに次ぐ柱になっています。

9分野で見るアニメ市場の構成|海外と国内・商品化が二大柱

広義の3.8兆円を9つの市場分類に分けると、海外と国内・商品化が突出した二大カテゴリで、合わせて産業市場の約76%を占めています。「アニメ=TV/劇場」というイメージを相対化する構成です。

日本動画協会の集計では、アニメ産業市場は9つの分野に分解されます。TV(テレビ放送)/劇場(映画)/ビデオパッケージ/配信(ネット配信)/商品化(グッズ・ライセンス)/音楽/海外(ライセンス売上)/ライブエンタテイメント/遊興(パチンコ等)の9分野です。2024年の構成では、海外2兆1,702億円が最大カテゴリで全体の56.5%を占め、国内最大の商品化7,488億円(前年比106.8%)が19.5%。この2分野だけで産業市場の約76%です。

残りの7分野(TV/劇場/配信/ビデオ/音楽/ライブ/遊興)の合計は9,217億円(24.0%)にとどまります。配信は2023年実績で約2,500億円・前年比約51%増と急成長していますが、規模感では商品化や海外には及びません。「アニメ=TVや劇場で見るもの」というイメージとは異なり、ユーザーが支払う金額のほとんどはグッズや海外ライセンスを通じて流れている構造です。

国内市場1兆6,705億円のうち商品化7,488億円が約45%を占めるという内訳は、フィギュア・キャラクターグッズ・コラボ商品など、コンテンツとしての二次利用市場が極めて大きいことを示しています。経済産業省の「新たなクールジャパン戦略」が2033年までにコンテンツ産業の海外売上を20兆円規模にする目標を掲げる中、アニメ産業はその柱の一つとして位置づけられています。

海外売上はどこから来るのか|地域別の構造観察

海外2兆1,702億円の地域別内訳は、年次の正確な構成比が一次資料で未公開です。経産省・総務省資料に基づく契約数の傾向観察として、近隣アジア・北米・欧州・東南アジア・その他の順位構造を示します。

経済産業省「業界の現状及びアクションプラン アニメ」資料(2025年1月)と総務省「放送コンテンツ海外展開」調査によれば、日本アニメの海外契約数は近隣アジア(中国・台湾・韓国)と北米(米国・カナダ)が二大市場で、欧州(フランス・ドイツが中心)、東南アジア、その他地域(中南米・中東・大洋州)が続く構造です。具体的な構成比は一次資料で年次集計が公開されていないため、本記事では契約数の傾向観察に留めます。

近隣アジアは中国のbilibili・iQIYI、韓国のNetflix Koreaなど、配信プラットフォーマーへの大型ライセンス契約が中核です。北米はCrunchyroll(ソニー傘下)の急成長、Netflix米国・Disney+ などへの配信契約に加え、劇場公開作品の興行収入や、Funko Popなどの商品化、コミックコンベンションを通じたイベント収入も伸びています。

海外展開の広がりを示す数値として、国際オタクイベント協会(International Otaku Expo Association/IOEA)には51か国・地域、136イベントが加盟(2025年・日本動画協会発表)しています。配信契約だけでなくリアルイベントとしても海外展開は拡大しており、長谷川雅弘氏は「アニメは映像ビジネスだけでなく、生態系として海外に広がりつつある」と述べています。

制作会社の現実|産業3.8兆円の裏側にある制作市場3,621億円

産業3.8兆円の派手な数字の裏で、実際にアニメを作る制作会社の市場は3,621億円。1社平均で12.3億円と過去最高ですが、元請の60%が業績悪化を回答する「利益なき繁忙」の構造があります。

帝国データバンクの「アニメ制作市場 動向調査2025」によれば、2024年のアニメ制作市場(事業者売上高ベース)は3,621億4,200万円で前年比104.0%・過去最高を更新しました。コロナ前2019年の2,873億円と比べると約1.26倍。2021年以降4年連続で増加しており、2025年は初の4,000億円到達も予想されています。

制作会社1社あたりの平均売上は12.3億円で、2000年集計開始以来の最高値です。直接制作を受託・完成させる「元請・グロス請」の平均売上は27.5億円で過去最高・4年連続増加ですが、損益面では「赤字」34.5%・「減益」25.5%を合わせた業績悪化が60.0%に達し、「増益」は40.0%にとどまります。

帝国データバンクは「制作会社では売上高の増収ペースを上回る制作コストの高騰や人件費の増加、人材不足に伴う制作遅延といった状態が鮮明となり、コスト増を価格へ転嫁できない『利益なき繁忙』状態へ陥りつつある」と分析しています。総務省資料によれば、日本のアニメ制作会社は2023年時点で811社(2016年から+189社)・東京集積率85.3%。公正取引委員会も2025年12月に「アニメの制作現場におけるクリエイターの取引環境に係る実態調査報告書」を公表し、制作現場の取引環境について調査を行っています。

楓のまとめ|3階層構造で読み解くアニメ産業の現在地

ここまで広義・狭義・制作の3階層と、長期推移・海外シフト・9分野構成・地域別構造・制作市場を順に見てきました。アニメ産業の現在地を、3つの観察事実に整理します。

「アニメ産業3.8兆円」という数字は確かに史上最高ですが、それは産業市場・業界市場・制作市場という3階層構造の最も外側にあたります。本記事で並べた図解は、3階層の各層が異なる動きをしていること、そして海外シフトという大きな構造変化が業界全体を主導していることを示してきました。データそのものに優劣をつけるのではなく、市場の見え方の違いを観察事実として整理しておきます。

3つの観察事実を重ねて読むと、いまの「アニメ産業3.8兆円」は、ユーザーが支払う総消費額として捉えれば確かに史上最高の規模ですが、その中で制作会社が直接受け取る売上は約1割にとどまり、伸長を主導しているのは海外市場と国内の商品化分野である、という構造が浮かびます。「業界が好調」「制作現場は搾取」という単純な二項対立ではなく、各階層が異なる動きをしながら3階層構造で動いているのが、いまの日本のアニメ産業の現在地です。経済産業省が掲げる2033年20兆円目標は、この3階層の各層をどう拡張するかが鍵になります。

よくある質問(FAQ)

アニメ産業のデータを読むときは、どの集計(広義・狭義・制作)を見ているかをまず確認してください。同じ「アニメ市場」という言葉でも、集計手法によって規模が約8倍違うことがあります。

Q1. 「アニメ産業3.8兆円」と「アニメ業界4,662億円」はどう違うのですか?

日本動画協会の2つの集計手法の違いです。「広義のアニメ産業市場」は、ユーザーがアニメ関連商品・サービスに支払った総消費額(グッズ・配信・ライブ・パチンコ等を含む)の推定値で、2024年は3兆8,407億円。「狭義のアニメ業界市場」は、すべての商業アニメ制作企業の売上を推定したもので、2024年は4,662億円です。両者の差約8.2倍を生むのは、商品化・配信・ライブ・遊興など制作会社が直接受け取らない周辺ビジネスの売上です。「業界の規模」を語るときは、どちらの数字を指しているかを必ず確認する必要があります。

Q2. なぜ海外売上が急成長しているのですか?

Netflix・Crunchyroll・bilibili などグローバル配信プラットフォームの参入が最大の要因です。2014年に3,266億円だった海外売上は2024年に2兆1,702億円と約6.6倍に拡大しました。日本動画協会レポートの編集統括・長谷川雅弘氏は「海外売上の多くは配信プラットフォームへのライセンス収入で、近年は劇場・商品化・イベント収入なども同梱契約として伸びている」と説明しています。海外契約数の上位は近隣アジア(中国・台湾・韓国)と北米(米国・カナダ)で、欧州・東南アジアが続きます。国際オタクイベント協会(IOEA)には51か国・地域、136イベントが加盟しており、配信契約だけでなくリアルイベントとしても拡大しています。

Q3. 制作会社の経営は本当に厳しいのですか?

帝国データバンクの2025年8月発表によれば、2024年の制作市場は3,621億円で過去最高を更新し、制作会社1社平均売上12.3億円・元請/グロス請平均27.5億円はいずれも過去最高値です。一方で元請・グロス請の60.0%が業績悪化(赤字34.5%+減益25.5%)と回答しており、売上は伸びても利益が伴わない「利益なき繁忙」の状態にあります。コスト増(人件費・制作コスト)が増収を上回り、人材不足による制作遅延も発生しています。公正取引委員会も2025年12月に取引環境の実態調査報告書を公表しており、制作現場の取引適正化が業界共通の課題となっています。

🔍 この記事のファクトチェックについて

当サイトはファクトチェックを実施しています。このページのファクトチェックのエビデンスを以下に掲載します。