「任意保険の加入率って、都道府県でどれくらい違うんですか」とよく聞かれます。対人賠償の加入率タイルマップと事故率タイルマップを左右に並べて、そこに散布図と長期構造を重ねると、加入率と事故の関係が一面的ではないことが見えてきます。

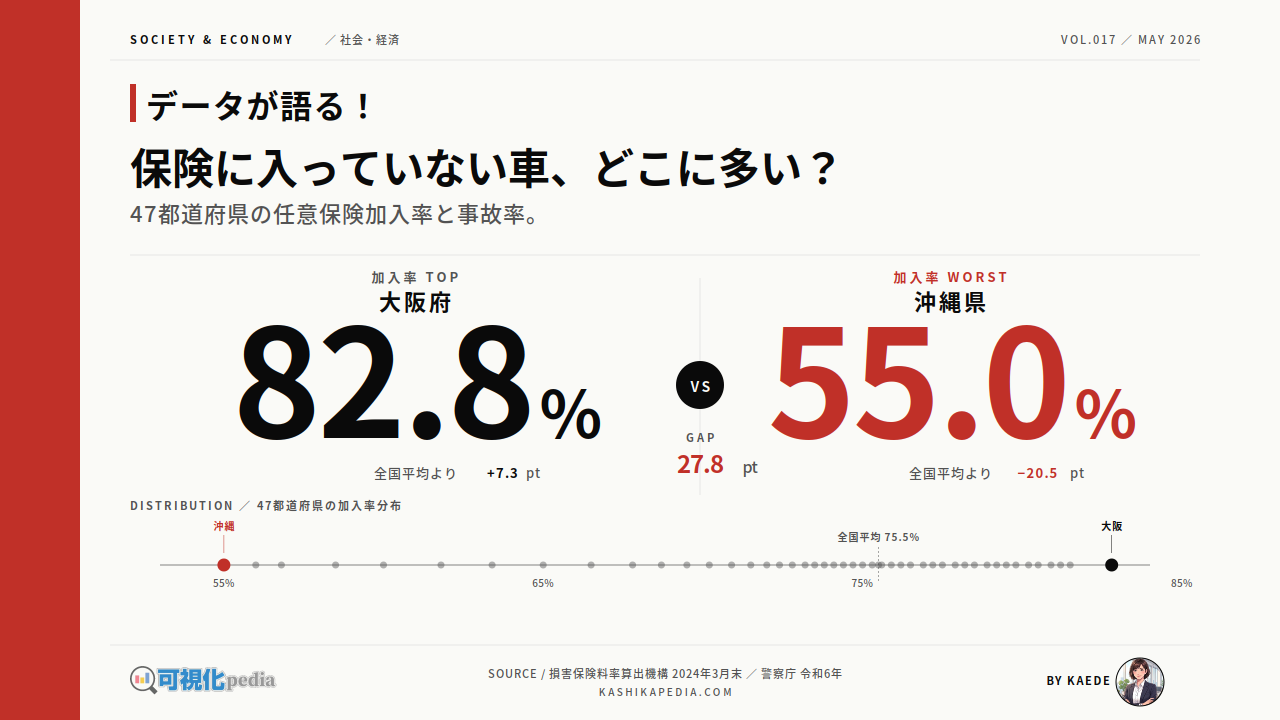

任意自動車保険(対人賠償)の加入率は、損害保険料率算出機構の最新統計(2024年3月末・用途車種合計)で全国平均75.5%。都道府県別では大阪府が82.8%と最も高く、沖縄県が55.0%と最も低い水準で、県間の最大差は27.8ポイントに及びます。また警察庁の最新集計(2024年通年)によれば、全国の交通事故件数は290,895件、死者数は2,663人。人口10万人当たり死者数では徳島県4.75人・愛媛県4.03人・山口県3.93人が上位に並びます。

本記事では、損害保険料率算出機構「自動車保険の概況 2024年度版」、警察庁「令和6年における交通事故の発生状況について」、日本損害保険協会の都道府県別加入率データなどの一次情報を、47都道府県散布図・加入率タイルマップ・事故率タイルマップ・TOP10/ワースト10比較・加入構造図・母集団整理マトリクスの6つの図解で整理します。加入率と事故率という2つの軸を重ねることで、見えてくる地域差の構造を観察していきます。

都道府県によって任意保険の加入率はどこまで違うのか。事故が多い県と加入率が高い県は重なるのか。

加入率トップは大阪82.8%、ワーストは沖縄55.0%。差は27.8ポイント。事故件数の上位は加入率上位と重なるが、人口10万人当たり死者数では地方が上位に並ぶ。

都道府県間の最大差は27.8ポイント/全国平均は75.5%

本記事は楓が調査・編集しています。掲載情報は執筆時点のものです。数値・制度・サービス内容は変更される場合があるため、最新情報は各公式サイトでご確認ください。

都道府県別 任意保険加入率の上下差|トップ大阪82.8%・ワースト沖縄55.0%

47都道府県を加入率の高い順に並べて、上位と下位を切り出すと、最高と最低の差がそのまま地域差の幅になります。大阪と沖縄のあいだに27.8ポイントの開きがあること、全国平均ラインがその中間にあることを、まず数字で押さえます。

損害保険料率算出機構「自動車保険の概況 2024年度版」(2025年4月発表・2024年3月末データ)の第19表によれば、対人賠償保険の加入率(用途車種合計)が最も高いのは大阪府の82.8%、次いで愛知県82.6%、神奈川県80.9%、京都府80.6%、千葉県79.8%と続きます。上位5県はいずれも大都市圏を中心とする地域で、80%前後のラインに集まっています。

一方、最も低いのは沖縄県の55.0%。次いで島根県59.8%、高知県62.3%、宮崎県62.4%、秋田県63.0%と並びます。下位5県の中で60%を下回るのは沖縄と島根の2県のみで、他の3県も65%未満の水準です。大阪府と沖縄県の差は27.8ポイントで、全国平均75.5%との差は大阪が+7.3ポイント、沖縄が-20.5ポイントとなります。

この上下差を全47県で俯瞰したのが、次セクションのタイルマップです。色の濃淡から、加入率が高い県と低い県の地理的分布が見えてきます。

47都道府県マップで見る加入率の濃淡

47都道府県の加入率を地図状のタイルに置くと、ランキング表では見えにくい「地域のかたまり」が浮かんできます。色の濃淡を5階調で見比べると、加入率が80%超の濃色帯と、60%台以下の淡色帯の分布が一目で確認できます。

加入率タイルマップ(対人賠償・用途車種合計・2024年3月末・損害保険料率算出機構)

5階調で色分けすると、加入率が80%以上の最濃色帯は大阪・愛知・神奈川・京都の4府県のみで、関東〜近畿〜中京の都市圏に集中する形になります。75〜80%の濃色帯は埼玉・千葉・東京・兵庫・奈良・岐阜・福岡など、やはり大都市圏とその周辺県が中心です。

一方、最も淡い65%未満の帯には、沖縄・島根・高知・宮崎・秋田・鹿児島の6県が並びます。地理的には九州南部・山陰・東北日本海側・沖縄に分かれた分布で、大都市圏が濃色、地方圏とくに離島部・日本海側が淡色という大まかな対比が見えてきます。ただし、徳島74.5%・愛媛72.8%・和歌山74.8%など、加入率が中位帯の地方県も多く存在し、「地方=低加入率」という単純な区別ではない点も読み取れます。

47都道府県マップで見る事故率の濃淡

同じ47タイルで、今度は人口10万人当たりの交通事故死者数を見ます。件数そのものではなく、人口で割った率にすると、人口規模が大きい都市部の見え方が変わります。

人口10万人当たり死者数タイルマップ(2024年・警察庁)

警察庁「令和6年中の交通事故の発生状況」(2025年2月27日発表・2024年通年データ)によれば、人口10万人当たりの交通事故死者数は全国平均で2.69人。4.0人以上の最濃色帯には徳島県4.75人・愛媛県4.03人の2県が入り、3.5〜4.0人の濃色帯には山口県3.93人・和歌山県3.81人・宮崎県3.74人・青森県3.63人・岐阜県3.63人・山梨県3.52人の6県が並びます。

対照的に、人口比死者率の最も低い5県は東京都1.04人・神奈川県1.18人・島根県1.38人・大阪府1.45人・埼玉県1.54人。東京・大阪・神奈川・埼玉といった大都市圏の人口比死者率が低く、徳島・愛媛・山口・和歌山・宮崎など地方部が上位に並ぶ構造が見えてきます。

人口10万人当たりで見ると、件数では事故が多い都市部ほど、人口比では事故死者率が低く出る傾向があります。理由としては、都市部では人口に比して走行距離・走行時間が相対的に短いことや、渋滞による低速走行が事故の致死率を下げている可能性が指摘されますが、本記事ではあくまで観察事実として整理にとどめます。

加入率と事故率の散布図で見る関係|単純な逆相関ではない

加入率タイルマップと事故率タイルマップで見えた「都市部vs地方」の対比を、今度は1枚の散布図で重ねます。47県を1点ずつプロットすると、関係性の構造が浮かびます。

47都道府県散布図:加入率×人口10万人当たり死者数(円の大きさは保有台数)

横軸を対人賠償加入率(55〜85%)、縦軸を人口10万人当たり死者数(0〜5人)にとり、全国平均75.5% × 2.69人で4象限に分けると、次のような分布になります。加入率高×死者率低の象限(右下)には15県、加入率低×死者率高の象限(左上)には20県、加入率高×死者率高の象限(右上)には3県、加入率低×死者率低の象限(左下)には9県が分布します。

もし加入率と事故率に強い逆相関があれば、点は右下から左上にかけて一直線に並ぶはずです。しかし実際には、右下に15県、左上に20県と多く集まる一方で、左下にも9県の例外が存在し、「加入率が低い県は事故率も高い」という単純な逆相関では説明できない多面構造になっています。

特に注目すべきは、加入率が中位帯の地方県(徳島・愛媛・山口・和歌山)で死者率が高い側に分布する点です。逆に島根県は加入率59.8%と全国2番目に低いものの、人口比死者率は1.38人と全国3位の低水準で、加入率が低くても死者率が高いとは限らないことを示しています。

加入率TOP10とワースト10の比較|全国平均との距離

上位と下位を10件ずつ並べると、それぞれの帯がどれくらい全国平均から離れているかが直感的に分かります。中央に全国平均の破線を引くと、上下のバーの長さが対称ではない様子も見えます。

加入率TOP10/ワースト10横棒チャート(全国平均75.5%中央線)

TOP10の幅は78.9〜82.8%の約4ポイントレンジに収まっています。上位は大阪82.8%・愛知82.6%・神奈川80.9%・京都80.6%・千葉79.8%・埼玉79.4%・奈良79.3%・兵庫79.1%・東京79.0%・岐阜78.9%と、大都市圏の府県が中心です。

一方、ワースト10は55.0〜68.5%と約13.5ポイントの幅で、TOP10より分布の幅が広くなっています。下位は沖縄55.0%・島根59.8%・高知62.3%・宮崎62.4%・秋田63.0%・鹿児島63.3%・山梨65.8%・岩手66.9%・山形67.3%・鳥取68.5%。沖縄が他の県から大きく離れた水準にある点も特徴です。

全国平均75.5%との差で見ると、TOP1の大阪は+7.3ポイント上、ワースト1の沖縄は-20.5ポイント下。「平均より高い側の幅」より「平均より低い側の幅」のほうが約2.8倍広いのは、上位帯が80%付近で頭打ちになる一方、下位帯が60%を下回るところまで散らばっていることを示します。

全国加入率の階層構造|共済合算で約9割、保険のみで約7.5割

全国平均の75.5%という数字は「自動車保険のみ」を分母に取った値です。自動車共済を含めると数字が上がります。全体の構造を1本のスタックバーで見ると、加入の階層がはっきりします。

全国の任意保険・共済 加入構造(2024年3月末)

対人賠償の加入率を全国計で分解すると、自動車保険のみ加入が75.5%、それに自動車共済(農協・全労済等)のみの加入を加えると合算で88.7%になります。差分の13.2%が「自動車共済のみ」にあたる層で、共済が地域・職域に根付いている県では大きな比重を占めます。

合算で88.7%という数字を逆から見ると、両方未加入の車両が約11.3%、約930万台規模で存在する計算になります。「10台に1台が任意保険にも自動車共済にも未加入の状態で公道を走っている」という構造が、長期的に大きな変化なく続いているのが現状です。

一方、母集団を「自家用普通乗用車のみ(営業車除く)」に絞ると、同じ自動車保険のみの加入率が83.2%まで上がります。営業車・軽四貨物車・特殊車両など、加入率の低い車種を含めた「用途車種合計」と、個人所有の自家用乗用車に限った数値は、約7.7ポイント異なります。メディアや業界記事で見かける「任意保険加入率」が出典によって異なる場合があるのは、この母集団の取り方の違いによるものです。

数値の見方|保険種類×対象地域の加入率マトリクス

「加入率」と一口に言っても、どの保険種類のどの母集団で取った数字かで、見える絵が変わります。本記事の主軸である「対人賠償・用途車種合計」のセルを基準に、他の数値との関係を1枚に整理しました。

保険種類×対象地域の加入率マトリクス(2024年3月末・損害保険料率算出機構)

5つの保険種類(対人賠償・対物賠償・人身傷害保険定額・人身傷害保険実損・車両保険)について、全国計・大阪府(加入率最高)・沖縄県(加入率最低)の3ケースを並べると、対人賠償と対物賠償はほぼ同水準(全国75.5%と75.6%)で動き、車両保険は対人より3〜5ポイント低い水準で並行する関係が見えます。

人身傷害保険には「定額型」と「実損型」の2系列があり、定額型は全国33.3%、実損型は47.2%。両者は同一被保険者で重複契約しないため合算では算出できず、それぞれ独立した普及率の統計となります。車両保険の全国平均は71.2%で、対人賠償(75.5%)よりやや低い水準です。

本記事のHeroおよびタイルマップは、すべて「対人賠償×用途車種合計」のセル(マトリクス左上)を主軸としています。対人賠償は自動車保険を契約する際にほぼ必ず付帯される基本補償であり、「任意保険に加入しているか」の指標として最も使われる定義です。他のセルの数値も独立した有意な統計ですが、地域比較の文脈では同じセルで揃えるのが原則となります。

楓のまとめ|加入率と事故率は、別々の構造をもつ二つの指標

ここまで見てきた加入率と事故率の地域差を、3つの観察事実に整理します。因果関係を述べるのではなく、図解から読み取れる事実だけを並べます。

「加入率が低い県は事故率も高いのか」という問いに対して、本記事の6つの図解は、関係が単純な逆相関ではなく、複数の地理的・社会的条件が交錯した多面構造であることを示してきました。集計軸の違い、母集団の違い、期間の違い、それぞれが別の絵を描き出します。データそのものに優劣を付けるのではなく、観察事実として整理しておきます。

3つの観察事実を重ねて見ると、加入率と事故率は別々の構造をもつ指標で、加入率は人口・経済規模・大都市圏との地理的近接性などを反映し、人口10万人当たり死者率は人口あたり走行距離・道路環境・高齢化率などを反映する別の指標として整理できます。「都道府県別の任意保険加入率」と「都道府県別の事故率」は同じ自動車を巡る統計でありながら、別々のレンズを通してこの国の交通を映している、という観察事実そのものが、本記事の図解6点から読み取れる最大の構造です。

よくある質問(FAQ)

本文で扱えなかった補足質問を6つ、よくある検索クエリの観点から整理しました。数値の出典と母集団に注意しながら読んでください。

Q1. 任意保険の加入率が一番高い県と低い県はどこですか?

損害保険料率算出機構「自動車保険の概況 2024年度版」(2024年3月末・対人賠償・用途車種合計)によれば、最も高いのは大阪府の82.8%、最も低いのは沖縄県の55.0%です。両者の差は27.8ポイントとなります。次いで高いのは愛知82.6%・神奈川80.9%・京都80.6%・千葉79.8%、次いで低いのは島根59.8%・高知62.3%・宮崎62.4%・秋田63.0%です。

Q2. 全国平均の加入率はどのくらいですか?

対人賠償・用途車種合計・2024年3月末で全国平均75.5%(自動車保険のみ)です。自動車共済合算で88.7%、自家用普通乗用車に限ると自動車保険のみで83.2%まで上がります。母集団や保険種類によって数値が異なるため、引用時は集計軸を明示することが重要です。

Q3. 加入率が低い県は事故が多いのですか?

単純な逆相関ではありません。事故件数TOP10は東京・大阪・愛知・神奈川・福岡などの大都市圏が並び、加入率TOP10とは7県が重なります。一方、人口10万人当たり死者数のTOPは徳島4.75人・愛媛4.03人・山口3.93人・和歌山3.81人・宮崎3.74人で、加入率は中位帯の地方県が並びます。本記事の47県散布図でも、4象限のすべてに県が分布する多面構造が確認できます。

Q4. 2024年の全国の交通事故件数と死者数はどれくらいですか?

警察庁「令和6年中の交通事故の発生状況」(2025年2月27日発表)によれば、事故発生件数は290,895件(前年比17,035件減)、死者数は2,663人(前年比15人減・24時間以内死者数)です。死者数は2年ぶりに減少しました。

Q5. 対人賠償と対物賠償で加入率は違うのですか?

ほぼ同水準です。全国計で対人賠償75.5%、対物賠償75.6%(2024年3月末)。自動車保険を契約する際に対人と対物がほぼ必ずセットで付帯されるため、両者の数値はほぼ一致します。一方、車両保険は71.2%とやや低く、人身傷害保険(実損)は47.2%、人身傷害保険(定額)は33.3%と保険種類ごとに普及率が異なります。

Q6. 自賠責保険との違いは何ですか?

自賠責保険は法律ですべての自動車・バイクに加入が義務付けられた強制保険で、被害者の対人補償を最高3,000万円までカバーします。任意保険(自動車保険)はそれを補完する保険で、加入は文字通り任意です。本記事の「加入率」はすべて任意保険(民間損害保険会社が販売する自動車保険)の加入率を指し、自賠責保険の加入率は法律上ほぼ100%が前提です。

🔍 この記事のファクトチェックについて

当サイトはファクトチェックを実施しています。このページのファクトチェックのエビデンスを以下に掲載します。