「失われた30年」を読み解くには、平均給与・GDP・株価・国際順位という違う角度の指標を、35年分の時系列で並べて見るのが近道です。1つの指標だけ見ると印象が変わるので、5つを束ねて全体の輪郭を観察していきます。

「失われた30年」という言葉が日本経済を語る上で広く使われるようになって久しいですが、2024年以降、その輪郭は急速に変わり始めました。国税庁の民間給与実態統計調査によれば、2024年(令和6年)分の平均給与は478万円となり、1997年に記録した旧ピーク467万円を27年ぶりに更新しています。日経平均株価も2024年2月に34年ぶりに史上最高値を塗り替え、2026年4月には6万円台に到達しました。一方、ドル建ての1人当たりGDPはOECD加盟38か国中22位(2023年)と、1990年代の世界トップクラスから大きく後退しています。円建ての回復と、国際比較での後退が同時に進む二重の構造が、いまの日本経済の現在地です。

本記事では、IMF「World Economic Outlook」(2026年4月版)、国税庁「民間給与実態統計調査」(2024年確定値)、OECD「Average annual wages」、日経平均プロフィルといった一次情報を、平均給与・名目/実質GDP・OECD国際比較・日経平均・1人当たりGDP順位の5つの図解で並列に整理します。1989年のバブル絶頂から2026年までの37年を時系列で重ねることで、「失われた30年」と一括りにされてきた期間の中身がどこでどう動いていたのかを観察していきます。

失われた30年で日本の何が変わったのか?

平均給与は27年ぶりに旧ピークを更新。ただしドル建ての国際比較では後退。

本記事は楓が調査・編集しています。掲載情報は執筆時点のものです。数値・制度・サービス内容は変更される場合があるため、最新情報は各公式サイトでご確認ください。

そもそも「失われた30年」とは|数字で見る経済停滞の輪郭

「失われた30年」を最初の一枚で見るなら、名目GDPと実質GDPの2本の折れ線が向いています。物価変動の影響を含む名目と、含まない実質の動きを並べると、1990年代後半から2000年代の停滞期がどこにあったのかが対比で浮かびます。

「失われた30年」という言葉は、1991年のバブル崩壊以降の経済停滞を指して使われてきました。名目GDPで見ると、日本は1990年の471.8兆円から1997年の554.1兆円までは年平均2.3%のペースで拡大しました。しかし1997年をピークに名目GDPは下降に転じ、2009年(リーマンショック後)には499.4兆円まで落ち込みます。1997年から2009年までの12年間、名目GDPが下がり続けるという現象は、戦後の主要先進国の中で日本に固有の現象です。一方で実質GDPは緩やかに増加し続けました。これは物価が下落するデフレ局面で、価格が下がっても生産量は維持されていたことを意味します。

2009年を底に名目GDPは反転し、2025年には663.8兆円となり、1990年比では約+41%です。アベノミクス(2013-2020年)の異次元緩和、2022年以降の円安と物価上昇、そしてコロナ後の輸出回復が重なって、名目値は戦後最高水準に届きました。ただし実質GDPで見ると2025年は591.4兆円で、1990年比+33%にとどまります。物価変動を取り除いた実質ベースでは、米国・韓国・台湾と比べて成長率が低水準にとどまっており、「成長しなかった30年」という評価が一定の実体を持っています。

「失われた30年」の起算点については、1991年(バブル崩壊起点)、1989年(株価ピーク起点)、1995年(賃金・GDPピーク起点)など諸説あります。本記事では概数として「30年」を扱い、各指標で「ピークから何年」という形で個別に明示しながら、5つの違う角度の数字で日本経済の輪郭を観察していきます。

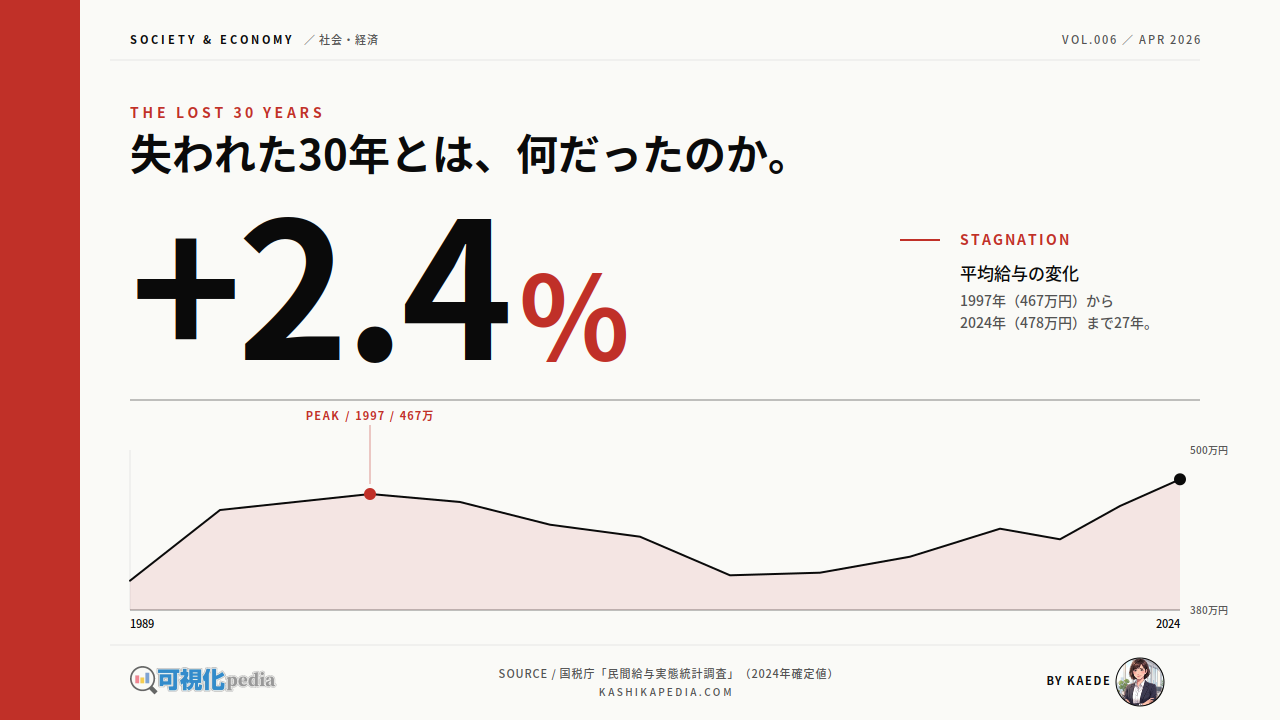

平均給与は27年かけてようやく1997年水準を超えた

平均給与の35年は、1997年の旧ピークから2009年の底までの落ち込みと、そこからの長い回復をひと続きの折れ線で見ると、停滞と回復の長さが視覚的につかめます。

国税庁の民間給与実態統計調査によると、平均給与は1989年の402万円から1997年の467万円までは順調に上昇しました。年平均でおよそ+2%のペースです。しかし1997年(平成9年)の消費税5%増税と、その後のアジア通貨危機・金融危機が重なった結果、平均給与は減少局面に転じます。2009年(平成21年・リーマンショック直後)には406万円まで下がり、1997年のピークから61万円・約13%の減少となりました。

2010年代後半から平均給与は再び上昇に転じ、2018年には441万円、2024年(令和6年)には478万円と、過去最高を更新しました。1997年の旧ピーク467万円を超えるまでに、実に27年がかかった計算です。1997年水準を1ポイント超え(+2.4%)という回復幅は、同期間の物価変動(CPIで2025年=2020年比+11.9%)を考慮すると、実質賃金ベースではまだ1997年水準を取り戻せていない、というのが多くの経済分析機関の評価です。名目では旧ピーク超えを達成したものの、実質購買力では依然として失われた30年の影響が残っています。

男女別・正規雇用と非正規雇用の格差も、「失われた30年」を理解する上で外せない論点です。国税庁データでは2024年の正規雇用者の平均給与は約589万円、非正規雇用者は約211万円と約2.8倍の差があり、非正規比率の上昇(1990年の約20%から2024年の約37%へ)が平均値を押し下げてきた構造があります。給与水準そのものの回復と、雇用形態の質的変化は、別々のレイヤーで観察する必要があります。

国際比較で見える「日本だけが上がらない」構造

為替や物価の影響を取り除いた国際比較では、PPP換算で1990年を100とした指数化が標準的なアプローチです。日米韓3か国の32年を1枚に重ねると、伸びの差がそのまま線の傾きとして見えてきます。

OECDが公表する「Average annual wages」の2022年米ドル基準・PPP換算データを使うと、各国の賃金水準を物価調整した上で時系列に並べて比較できます。1990年を100とする指数化で見ると、米国は2022年に約153、韓国は約194、日本は約106です。同じ32年間で、米国は1.5倍、韓国は約2倍に賃金が伸びたのに対し、日本は1.06倍、つまり実質的にほぼ横ばいでした。OECDが集計する加盟国全体の平均賃金推移と比べても、日本の伸び率は最下位グループに含まれます。

絶対水準で見ると、日本のOECD平均賃金は1990年に37,370米ドル、2021年には39,711米ドルでした。米国は1990年に約48,800ドルから2021年に74,738ドルへ、韓国は1990年代末以降の急速な経済成長を経て、2010年代に入ると日本を抜き、現在は42,000ドル台に達しています。OECDランキングでは、日本は1990年の11位から2021年に24位(34か国中)、2022年には25位へと、30年で14ランクを下げました。

賃金が他国と比べて伸びなかった背景には、デフレ期の価格据え置き慣行、企業の内部留保増加と賃金分配率の低下、終身雇用と引き換えの定昇カーブの圧縮、非正規雇用の拡大、生産性向上の遅れなど、複数の要因が指摘されています。1つの原因に帰すのは難しい現象で、「失われた30年」を語る際の核心的な指標の1つとなっています。

株価は34年ぶりに最高値更新、6万円台へ

株価の37年は、1989年の旧最高値・2009年のリーマン後最安・2024年の34年ぶり更新・2026年の6万円台到達という4つのマイルストーンを線で結ぶと、「失われた30年の終盤に何が起きたか」が一目で見えてきます。

日経平均株価は1989年12月29日に終値38,915.87円という、当時としては世界的にも例のない高水準を記録しました。しかし翌年の年末には23,848円(前年比-39%)まで急落し、その後の長い低迷期に入ります。2009年3月にはリーマンショック後の世界同時株安で7,054円まで下げ、ピーク1989年比では約-82%に達しました。1989年から2009年までの20年間で、日本の株式市場は時価総額の大半を失ったことになります。

転機は2013年以降のアベノミクス相場、そして2023年以降の東証コーポレートガバナンス改革と海外投資家の日本株見直しでした。2024年2月22日、日経平均は終値39,098.68円と、34年2カ月ぶりに史上最高値を更新します。同年3月4日には終値ベースで初めて4万円台に乗り、2025年10月27日には5万円超え、そして2026年4月23日には6万円台に到達しました。1989年の旧最高値から34年かけて旧水準を回復したあと、わずか2年余りで5割以上の上昇を遂げる異例の局面が現在進行中です。

背景には、円安進行による輸出企業の業績改善、コーポレートガバナンス改革に伴う配当・自社株買い拡大、海外投資家の構造的買い増し、そしてGPIFをはじめとする国内年金資金の日本株比率引き上げが挙げられます。ただし、株価の上昇と平均給与の上昇には大きな時間差があり、株式市場の活況が広く家計に波及するまでには、さらに時間が必要との指摘もあります。

1人当たりGDPで見る世界における日本の地位低下

順位の推移は、上位ほど上に来る縦軸の折れ線で、1995年から2023年への28年を1枚に並べると、ランキング後退の進行ペースが視覚化されます。順位低下=下に向かう線、という直感に合うグラフです。

ドル建ての1人当たり名目GDPで国際順位を見ると、日本は1995年に世界5位前後(44,210ドル)でした。これは当時のG7・北欧諸国・スイスと並ぶ世界トップクラスの水準です。しかしその後、円安局面の進行と他国経済の成長を受けて、2000年にはOECD18位、2010年に21位、そして2023年にはOECD加盟38か国中22位(33,849ドル)まで後退しました。28年で17ランクの後退、2023年時点ではイタリアと韓国にも抜かれている、というのが内閣府の最新の国際比較が示す日本の立ち位置です。

1人当たりGDPの後退は、ドル建てに換算する際の為替の影響と、他国の経済成長の両方が原因です。為替面では、2012年の1ドル80円台から2024年以降の1ドル150円台への円安進行が、ドル換算値を大きく押し下げました。一方、他国の成長面では、シンガポール(2007年に日本を抜く)、台湾(2022年)、韓国(2023年)と、東アジアの近隣国が次々と日本を上回ったことが象徴的です。日本の1人当たりGDPは、円安抜きで見れば緩やかな成長を続けていますが、ドル建ての国際比較では大きな後退局面が続いています。

労働生産性(OECD加盟国の時間当たり生産性ランキング)は、より長期にわたって低位で安定してきた指標です。日本生産性本部の集計によれば、日本の労働生産性は1998年から2017年まで20-22位の範囲で横ばい、2023年には32位(OECD38か国中)と、1人当たりGDP順位(22位)よりさらに低い位置にあります。賃金が伸びなかった背景には、生産性そのものの伸び悩みという根本問題があり、「失われた30年」の議論の中でも最も解消が難しい構造的課題として残っています。

楓のまとめ|失われた30年から見えてきたこと

5つの図解を通すと、「失われた30年」と一括りにしてきた期間の中身が、指標ごとに違う物語を語っていることが見えてきました。3つの観察事実に整理してみます。

「失われた30年」と呼ばれる期間に、日本経済の何が動かず、何が動いていたのか。本記事で並べた5つの図解は、円建ての回復・国際比較での後退・短期と長期の同時並行という重層的な現状を示してきました。データそのものに優劣をつけるのではなく、見え方の違いを観察事実として整理しておきます。

3つの観察事実を重ねて読むと、「失われた30年は終わったのか」という問いには、単純なYES/NOでは答えられない構造が浮かびます。名目では回復、生活実感ではまだ届かず、国際比較では後退継続という二重・三重の現状が同時に成立しているのが、いまの日本経済の現在地です。「失われた30年」を語る際は、どの指標を、どの期間で、どの通貨で見ているかで結論が変わる、という観察事実そのものが、いまの景色を最もよく映しています。

よくある質問(FAQ)

「失われた30年」をめぐってよく聞かれる3つの問いに、データの位置取りで答えていきます。

Q1. 「失われた30年」は終わったのですか?

指標によって答えが変わります。円建ての名目値(平均給与・日経平均・名目GDP)で見ると、2024-2026年にかけて旧ピークを次々と更新しており、長期停滞からの脱却が一定の実体を持って進んでいます。一方、ドル建ての1人当たりGDP順位は2023年OECD22位、労働生産性は32位と、国際比較ではむしろ後退局面が続いています。実質賃金(物価調整後)も1997年水準にまだ届いていないとの分析があります。「終わった」と言える指標と、「まだ続いている」と言える指標が同時並行で存在している、というのが2026年4月時点の客観的な位置取りです。

Q2. なぜ日本だけが30年止まったのですか?

1つの原因に帰すのは難しい現象で、複数の要因が指摘されています。経済政策の側面では、1997年の消費税5%増税後のデフレ突入と、その後のデフレ脱却の遅れが大きな要因です。雇用構造の側面では、終身雇用とセットだった定昇カーブの圧縮、非正規雇用の拡大(1990年の約20%から2024年の約37%へ)が、平均賃金を押し下げてきました。企業統治の側面では、内部留保の積み上げと賃金分配率の低下が指摘されています。さらに人口構造(生産年齢人口の減少)、生産性向上の遅れ、デジタル化の遅れといった構造的要因も重なっており、これらが複合的に作用した結果として「30年の停滞」が生まれた、というのが多くの経済分析機関の評価です。

Q3. 1人当たりGDPで日本が韓国に抜かれたのはいつですか?

ドル建ての1人当たり名目GDPで日本が韓国に抜かれたのは、内閣府の国際比較データによれば2023年です。2022年時点でイタリアにも抜かれており、2023年にはOECD加盟38か国中22位、韓国がそれより上位という結果になりました。なお購買力平価(PPP)換算で見ると、シンガポールは2007年、台湾は2022年に既に日本を上回っています。為替の影響と他国の経済成長の両方が重なった結果で、円安局面が続く限り、ドル建ての順位は今後も変動が大きい指標になると予測されています。

当サイトはファクトチェックを実施しています。このページのファクトチェックのエビデンスを以下に掲載します。