「犬と猫、飼育頭数は本当に逆転したのか」という問いには、13年の推移ライングラフと差バンドで並列表示するのが近道です。年ごとの上下動と、ふたつの曲線の差の積み重なりを1枚に重ねると、ふだん「2017年逆転」とだけ語られる物語の中身がはっきりと浮かびます。

日本のペット飼育数は、2025年に犬682.0万頭・猫884.7万頭で、猫が約203万頭上回る構造が定着しました。一般社団法人ペットフード協会が2025年12月に発表した最新の全国犬猫飼育実態調査によれば、犬の飼育頭数は2013年の871.4万頭から2025年の682.0万頭まで13年で約21.7%減少し、猫は840.9万頭から884.7万頭へとほぼ横ばいに推移しました。「2017年に飼育頭数が逆転した」と広く報じられた当時の数値は旧推計式によるもので、ペットフード協会が2021年に推計式を改定したあとの現行値で振り返ると、すでに2014年時点で猫が犬を上回っていた計算になります。

本記事では、ペットフード協会の2013〜2025年の調査データを軸に、飼育頭数の推移ライングラフ・世帯飼育率推移・新規飼育頭数推移・1世帯あたり平均飼育頭数推移・犬猫合計と15歳未満人口の比較・2025年の主要トピック整理という6つの図解で、「逆転」と語られてきた構造を整理していきます。横ばいの猫と減り続ける犬という対比のなかで、世帯飼育率や多頭飼いの動きまで含めて並べることで、推移の物語の全体像を観察していきます。

日本のペット飼育数、犬と猫はどう推移してきたか?

2025年は犬682.0万頭・猫884.7万頭で、猫が203万頭上回る。

本記事は楓が調査・編集しています。掲載情報は執筆時点のものです。数値・制度・サービス内容は変更される場合があるため、最新情報は各公式サイトでご確認ください。

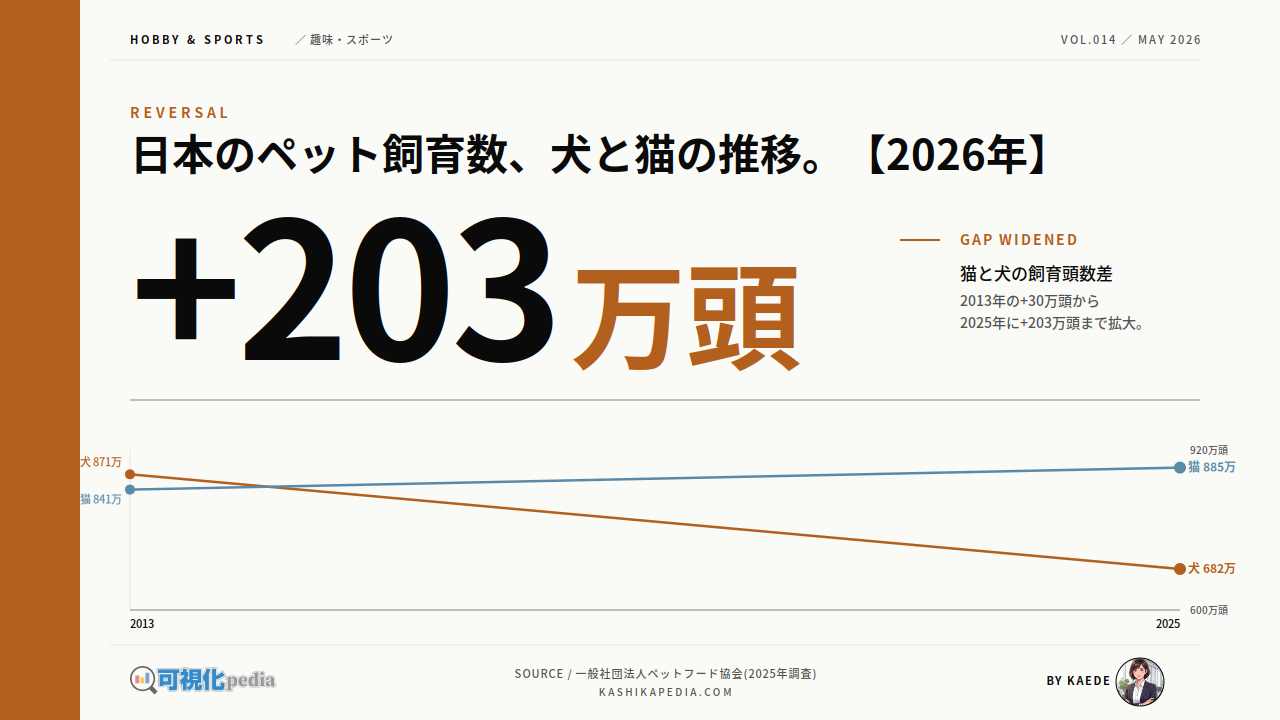

犬と猫、13年で何が起きたか|2013年から2025年への推移

13年の推移は、表ではなく折れ線グラフで犬と猫を並べると、起点・現行推計での逆転・差の拡大の3点が一目で並びます。山と谷を描いていた犬と、ほぼ平らに伸びていた猫の対比が見えてきます。

客観データから見ると、日本の犬の飼育頭数は2013年の871.4万頭をピークに、長期的な減少局面に入りました。ペットフード協会の全国犬猫飼育実態調査によれば、2014年は820.0万頭、2017年には820.8万頭まで戻ったあと、2018年の761.6万頭以降は下落基調が続き、2024年には679.6万頭まで縮みました。12年でほぼ200万頭が消えるという減少幅は、ペット指標の中でも稀な水準です。

一方の猫は同じ期間でほぼ横ばいの推移を続けました。2013年の840.9万頭から2014年842.5万頭、2017年867.2万頭と微増し、2019年に884.9万頭、2021年に894.6万頭、2023年に906.9万頭と緩やかに上昇したあと、2025年は884.7万頭と再びレンジ内に戻っています。13年の振れ幅は最小829.7万頭から最大915.5万頭の約86万頭にとどまり、犬の振れ幅約200万頭と比べて約半分以下の動きです。

2つの曲線を重ねると、起点2013年では犬871.4万頭・猫840.9万頭で犬が30.5万頭多く、猫が犬を初めて上回ったのは現行推計式では2014年(犬820.0万・猫842.5万)です。そのあと2025年までほぼ毎年差は拡大方向に動き、2025年は犬682.0万頭・猫884.7万頭で差は202.7万頭まで広がりました。客観データだけを並べてみると、犬と猫の関係は「13年で立場が入れ替わり、その後12年かけて差が広がった」という二段構えの動きを抱えていることがわかります。

「逆転」はいつ起きたのか|旧推計と現行推計の文脈

「2017年に犬と猫が逆転した」という見出しを覚えている人も多いと思います。当時の見出しと、いま手元にある推計値が違うのは、推計式が一度書き換えられているからです。年と式をセットで確認しておきます。

一般に「2017年に犬猫の飼育頭数が逆転した」と語られてきたのは、ペットフード協会が2017年版の調査時点で公表した旧推計式による値に基づいています。当時の発表では犬約892万頭・猫約952万頭で、猫が約60万頭上回ったと整理されました。2017年12月22日付の「2017年全国犬猫飼育実態調査結果」では、調査開始以来初めて猫の飼育頭数が犬を上回ったことが明示され、各メディアもこの数字を引いて「逆転」と報じました。

推計式は2021年に大きく見直されています。ペットフード協会は2021年の全国犬猫飼育実態調査の発表時に、過年度値も含めて拡大推計の前提を改定したと公表しました。これに伴い、過去年の犬猫飼育頭数は新しい式で再計算され、2013年以前のおよそ1,200万頭規模で推移していた犬の値も、現行推計値では800万〜900万頭台に書き換えられています。同じ「2017年の犬の頭数」も、旧推計式では約892万頭、現行推計式では約820万頭と、約70万頭の差が生まれます。

現行推計式で2013年から振り返ると、犬871.4万・猫840.9万で犬が30.5万頭多かったところから、2014年には犬820.0万・猫842.5万で猫が逆転し、以降は2017年(犬820.8万・猫867.2万)、2019年(犬879.7万・猫884.9万)、2025年(犬682.0万・猫884.7万)と、現行推計値ベースでは2014年以降ずっと猫が上回っています。「2017年逆転」報道時点の数字と、いまペットフード協会から公開されている過年度値が違って見えるのは、データに誤りがあるからではなく、推計の前提が一度切り替わっているためです。年単位で議論するときは、どの推計式の値かをセットで見ておくと整理しやすくなります。

世帯にとっての普及度はどう変わったか|世帯飼育率の推移

頭数とは別に、世帯飼育率という指標があります。これはペットを飼っている世帯の割合で、世帯増減の影響を取り除いてくれます。犬と猫を同じスケールで並べてみます。

世帯飼育率で見ると、犬と猫の動きの違いはより鮮明になります。ペットフード協会の調査によれば、犬の世帯飼育率は2013年の12.85%から、2014年12.10%、2017年11.12%、2019年10.82%と段階的に下がり続け、2024年には8.76%まで低下しました。12年で4.09ポイント減という幅は、世帯ベースで見ると約3割に相当する縮小です。

猫の世帯飼育率はほぼ横ばいに推移しました。2013年8.99%、2014年8.76%、2017年8.72%、2019年8.76%、2024年8.61%と、12年間で8.5〜9.0%のレンジ内をほぼ動きませんでした。年ごとの上下幅は最大でも0.4ポイント程度で、犬の単調減少とは対照的に「動かない指標」の挙動を示しています。

頭数と合わせて読むと、犬の頭数減少は単に多頭飼いの解消によるものではなく、犬を飼う世帯そのものが減っているという構造が見えてきます。一方の猫は、世帯ベースで見ても飼育頭数で見ても横ばい近傍を維持しており、「猫が増えた」というよりは「犬の側が大きく減ったために、相対的に猫の存在感が増した」という整理がデータに近い表現になります。「2017年逆転」報道が頭数を主役にしていたのに対して、世帯ベースで眺めると、犬猫の差は約2倍の開き(犬8.76% vs 猫8.61%+平均1.78頭の上乗せ)として固まりつつあります。

新しく飼い始める人はどう変わったか|新規飼育頭数の推移

頭数の推移は、既存の飼い主の継続と、新しく飼い始める人の流入の合算です。新規飼育頭数だけを取り出して並べると、コロナ禍前後の動きの主役が見えてきます。

ペットフード協会の調査では、各年の新規飼育頭数(その年に新たに飼い始めた頭数)も公表されています。犬の新規飼育頭数は2013年の34.4万頭から、2018年36.0万頭、2019年35.0万頭と30万頭台後半で推移し、コロナ禍の2020年に41.6万頭、2022年に42.6万頭まで拡大したあと、2023年は39.7万頭にいったん戻りました。直近2024年は44.4万頭、2025年は45.1万頭と、2年連続で40万頭台を維持しています。

猫の新規飼育頭数は犬と異なる軌跡を描きました。2013年34.3万頭から2017年44.4万頭、2019年39.4万頭と上下しながら推移し、コロナ禍で大きく跳ねあがります。2020年46.0万頭、2021年48.9万頭と13年間のピークを記録した一方で、2022年以降は43.2万・36.9万・35.9万・33.3万頭と4年連続で縮小し、2025年は2013年の起点を下回る水準まで戻っています。

並べてみると、コロナ禍の2020〜2021年は猫の新規飼育が13年で最も活発になった局面で、巣ごもり需要のなかで新たに猫を迎える世帯が増えたことが数値に表れています。一方、2025年に最新の調査結果が示しているのは、犬の新規飼育頭数が13年ぶりの高水準(45.1万頭)まで戻る一方で、猫の新規飼育頭数は13年で最も低い水準まで下がる、という一見すると逆方向の動きです。頭数全体ではほぼ横ばいの猫が、入口側ではむしろ細っているという構造が、現時点の主役交代の局面として観察されます。

1世帯あたり何頭飼っているか|平均飼育頭数の推移

世帯飼育率と頭数だけでは見えない指標が、1世帯あたりの平均飼育頭数です。多頭飼いがどれくらい広がっているのかが、ここに現れます。

ペットフード協会の調査によると、犬を飼っている世帯の平均飼育頭数は、2013年の1.24頭から2024年の1.32頭まで12年でほぼ横ばい〜微増で推移しました。1.23〜1.25頭のレンジに長く留まったあと、2022年1.26頭、2023年1.29頭、2024年1.32頭と直近3年で持ち上がっています。

猫の平均飼育頭数は、犬よりも全体水準が高く、2013年の1.71頭から2024年の1.81頭まで上昇しました。途中、2020年に1.71頭まで下げる年もありましたが、2022年以降は1.73→1.76→1.78→1.81頭と4年連続で上昇しています。猫の世帯ベースの普及度がほぼ横ばいで頭数も横ばいで推移しているなかで、平均飼育頭数だけが緩やかに伸びているのは、多頭飼いの世帯が薄く拡大していることを示唆します。

犬と猫を並べると、世帯飼育率では4ポイント以上の縮小・横ばいという大きな違いがあった一方で、平均飼育頭数の動きは比較的近い形で「微増」を共有しています。犬の頭数全体は減っているのに1世帯あたりは少しずつ増えている、という関係は、犬を飼う世帯が減るなかで多頭飼いの比率がじわりと上がる構造として読めます。猫の場合は、横ばい近傍の世帯飼育率に多頭飼いが緩やかに上乗せされて、頭数全体の維持につながっているという構図です。

ペットの数と子どもの数|犬猫合計と15歳未満人口の比較

ペットの飼育頭数は、別の人口指標と並べると景色が変わって見えてきます。15歳未満人口の年次推計と並べた折れ線グラフを見比べてください。

ペットフード協会が公表する犬猫合計頭数(犬の飼育頭数+猫の飼育頭数)と、総務省統計局が公表する15歳未満人口の年次推計を並べると、2013年時点で既に交差したあとの軌跡が浮かびます。2013年は犬猫合計1,712.3万頭、15歳未満人口1,649.0万人で、ペットが子供を約63万上回っていました。両指標とも単調に推移してきたわけではなく、犬猫合計は2013→2025年で1,712.3→1,566.7万頭へと約145万頭縮小し、15歳未満人口は1,649.0→1,366万人へと約283万人縮小しました。

犬猫合計の縮小幅よりも、15歳未満人口の縮小幅が約2倍速いため、両指標の差は2013年の63万から2025年の約201万まで12年で約3倍に広がりました。ペットフード協会と総務省統計局それぞれの確定値を年次で重ねると、2014年以降は毎年差が拡大方向に動いていて、特に2015年以降の差の開きが目立ちます。

犬猫合計と15歳未満人口は、家族の構成という視点で並べやすい指標ですが、それぞれが別々の調査で別々の前提に立っている点は留意が必要です。犬猫合計はペットフード協会が飼育世帯のサンプルから拡大推計した全国総飼育頭数で、2025年は実際に飼われている可能性のある推計値、15歳未満人口は総務省統計局が国勢調査と人口動態統計を組み合わせた人口推計の年次値です。同じ単位でグラフ化できるからといって、両者の動きを直接的な相関として読むことには慎重さが必要ですが、12年で逆転幅が広がってきたという観察事実そのものは、両指標を並べたうえで初めて見えてくる構造です。

2025年の主要トピック整理|頭数・市場規模・人口比

ここまでの推移を踏まえて、2025年時点で押さえておきたい主要な数字を1枚に整理しました。動いている指標と、動きが止まっている指標を見比べてみてください。

ペットフード協会の2025年全国犬猫飼育実態調査によれば、2025年時点の犬の飼育頭数は682.0万頭で、前年比+2.4万頭と13年で初めて増加に転じました。猫は884.7万頭で前年比-30.8万頭となり、2023年の906.9万頭をピークに2年連続で減少しています。犬猫合計は1,566.7万頭で、15歳未満人口1,366万人を約200万頭上回り、世代別の総量で見ると依然としてペットが多い構造が続いています。

一方で、ペットフード産業の出荷総額は別の動きを示しています。ペットフード協会の産業実態調査によれば、2024年度のペットフード国内出荷総額は4,594.23億円で、前年度比+5.6%と9年連続で増加しました。2015年度以降の年度別出荷額は2,790億→2,876億→3,003億→3,113億→3,288億→3,432億→3,861億→4,073億→4,350億→4,594億円と推移しており、頭数が横ばい〜減少局面にあるなかで、市場規模だけは右肩上がりが続いています。

頭数の動きと市場規模の動きを並べると、ペットの数自体は増えていないにもかかわらず、ペットあたりの支出単価が上がってきた構造が読み取れます。犬猫合計1,567万頭に対して市場規模が4,594億円ということは、単純計算で1頭あたり年間約2.93万円のペットフード支出が動いていることになります。2015年度の同じ計算では1頭あたり約1.65万円相当でしたから、頭数横ばい局面でも1頭あたり支出が約1.8倍に伸びた、ということです。これは、ペットの「家族化」やプレミアム化と呼ばれる現象がデータレベルで現れている形として整理できます。

楓のまとめ|頭数・世帯・市場の3層で見えた構造

ここまでの13年推移と2025年スナップショットを一通り並べると、犬猫の飼育動向が頭数・世帯・市場の3層でそれぞれ異なる動きをしていることが、図解の対比で確認できます。3つの観察事実に整理してみます。

「日本のペット飼育数、犬と猫はどう推移してきたか」という問いに対して、本記事で並べた図解は、頭数の長期トレンド・世帯ベースの普及度・1世帯あたり多頭飼い・市場規模の伸びが、それぞれ別々の方向に動いていることを示してきました。同じ「ペットの動向」を語るときも、どの指標を主役にするかで結論の手触りが変わってきます。データそのものに優劣をつけるのではなく、見え方の違いを観察事実として整理しておきます。

3つの観察事実を重ねて読むと、いまの「ペット飼育の動向」は、犬猫合計の頭数の動きそのもの以上に、世帯ベースの縮小と市場規模の拡大という別レイヤーの動きの組み合わせによって、輪郭が決まっていることが浮かびます。犬の減少と猫の横ばい、世帯の縮小と多頭飼いの伸び、頭数の停滞と市場規模の拡大という3つのねじれが同時に進む構造として整理できます。「日本のペット飼育数はどう推移してきたか」への答えは、どの指標を、どの期間で、どの単位で見ているかによって変わる、という観察事実そのものが、いまの犬猫飼育をめぐる景色を最もよく映しています。

よくある質問(FAQ)

犬猫の飼育頭数のグラフを読むときは、推計式の前提・期間の取り方・単位の選び方の3点をセットで確認してください。同じ「2017年」も、推計式が違うだけで結論が逆転して見えることがあります。

Q1. 「2017年に犬猫が逆転した」と聞いたのですが、いまのデータと違うのはなぜですか?

ペットフード協会が2021年に推計式を改定したためです。2017年12月の発表時点では、当時の旧推計式で犬約892万頭・猫約952万頭と公表され、各メディアもこの数字を引いて「逆転」と報じました。その後、ペットフード協会が2021年の調査発表時に拡大推計の前提を見直し、過年度値も新しい式で再計算しています。現行推計値で2014年から振り返ると、犬820.0万・猫842.5万で、すでに2014年時点で猫が犬を上回っていた、という整理になります。データに誤りがあるわけではなく、推計の前提が一度切り替わっているため、年単位で議論するときは推計式の世代をセットで見ることが必要です。

Q2. 犬の飼育頭数が13年で200万頭近く減ったのは、なぜですか?

本記事で並べた図解の範囲では、犬の頭数減少には大きく2つの構造が観察されています。1つは世帯飼育率の単調減少で、犬を飼う世帯そのものが12.85%→8.76%(12年で4.09pt減)まで縮小しました。もう1つは飼い主の高齢化や住環境の変化で、ペットフード協会の調査では「飼育を続けたいが現実的に難しい」とする世帯の比率が高齢層で上昇しています。逆に1世帯あたり平均飼育頭数は1.24→1.32頭にやや上昇しているため、減少分は多頭飼い世帯の解消ではなく、新規参入の細りと既存世帯の離脱が主因という構造が浮かびます。なお、2025年は犬の飼育頭数が前年比+2.4万頭と13年ぶりに増加に転じ、新規飼育頭数も45.1万頭と13年ぶりの高水準まで戻ったため、減少局面が一区切りした可能性も示唆されています。

Q3. ペットフード産業の出荷総額が9年連続で増えているのに、頭数が増えていないのはなぜですか?

1頭あたり支出が伸びている、というのが直接の答えになります。ペットフード協会の産業実態調査によれば、2015年度の出荷総額2,790億円・犬猫合計約1,690万頭で計算すると1頭あたり約1.65万円、2024年度の4,594.23億円・1,567万頭で計算すると約2.93万円と、12年で約1.8倍に伸びました。これは、プレミアムフードや療法食、年齢別の専用フードなどの単価が上がってきたことに加え、健康志向や「ペットの家族化」に伴って1頭あたりに割く支出が増えてきた構造として現れます。頭数が横ばい〜減少局面でも市場規模だけが拡大している、というギャップは、頭数指標と支出指標を別々に観察することで初めて見えてきます。

🔍 この記事のファクトチェックについて

当サイトはファクトチェックを実施しています。このページのファクトチェックのエビデンスを以下に掲載します。