「再エネ比率はどこまで伸びたのか」という問いには、年次推移の折れ線を主役に置き、その上に電源種別の内訳と政府目標を重ねるのが近道です。長期の伸びと直近の鈍化、そして目標との距離を1枚ずつ図解で並べていきます。

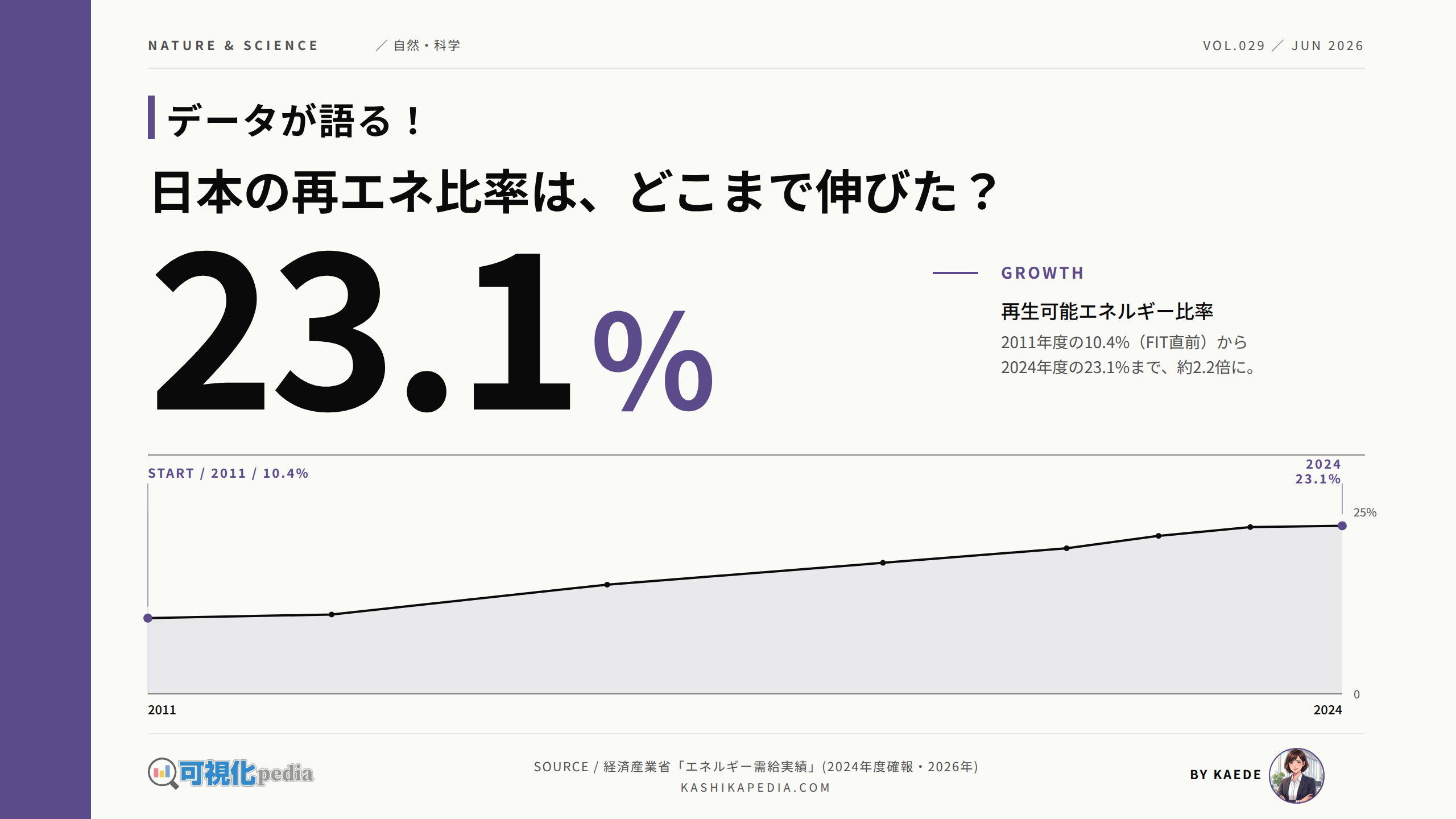

再生可能エネルギーが日本の発電電力量に占める比率は、2011年度の10.4%から2024年度の23.1%へと、10年あまりで約2.2倍に伸びました。2012年7月の固定価格買取制度(FIT)導入を境に増加ペースが上がり、いまや発電量のおよそ4分の1を再エネが占めています。

一方で、2023年度の22.9%から2024年度の23.1%への伸びは0.2ポイントにとどまり、直近の伸びは鈍化の局面に入っています。第7次エネルギー基本計画が掲げる2040年度の目標は再エネ40〜50%で、現状ペースの延長では目標との間に距離が残ります。

本記事では、経済産業省「エネルギー需給実績(確報)」や第7次エネルギー基本計画などの一次情報をもとに、再エネ比率の年次推移・電源種別の内訳の推移・電源構成全体の中での位置・2030/2040年度目標との距離・主要国との比較を、6枚の連動した図解で整理します。大区分は最新の2024年度確報、種別の細区分は確報で確定した2023年度の数値を用い、各図解にデータ年度を明記します。

再エネ比率はどこまで伸びたか?

再生可能エネルギーが発電電力量に占める比率(水力を含む・2024年度確報)は23.1%。10年で約2.2倍に伸びた。

本記事は楓が調査・編集しています。掲載情報は執筆時点のものです。数値・制度・サービス内容は変更される場合があるため、最新情報は各公式サイトでご確認ください。

再エネ比率はこの10年でどう伸びたか

まずは年次推移を折れ線で見てみます。FIT開始の前後で傾きが変わったこと、そして直近で角度がゆるくなってきたことが、1本の線で見えてきます。

再エネ比率の推移を年次で追うと、起点となる2011年度は10.4%でした。これは東日本大震災の直後で、固定価格買取制度(FIT)が始まる前年にあたります。2013年度は10.9%とほぼ横ばいでしたが、FIT導入後の2010年代後半から比率は本格的に上昇しはじめ、2016年度には約15%、2019年度には約18%まで伸びました。

2020年代に入ると上昇は続き、2021年度は約20%、2022年度は21.7%、2023年度は22.9%と推移します。そして最新の2024年度確報では23.1%に達しました。2011年度の10.4%と比べると、約2.2倍の水準です。中間年(2016・2019・2021年度)は参考資料の図表に基づく概数のため、本文では「約」を付しています。

ただし折れ線の傾きに注目すると、直近の角度はゆるやかになっています。2022年度から2023年度は1.2ポイント増でしたが、2023年度から2024年度は0.2ポイント増にとどまりました。長期で見れば大きく伸びた一方、直近の伸びは鈍化しているのが、この10年の推移から読み取れる形です。

伸びを牽引したのは太陽光だった

再エネ全体が伸びたといっても、中身は一様ではありません。電源種別を積み上げて並べると、どの電源が伸びを担ったのかがはっきりします。

再エネを電源種別に分けて2013年度と2023年度を比べると、伸びの中身がはっきりします。再エネ計は10.9%から22.9%へとほぼ倍増しましたが、その大半を担ったのは太陽光です。太陽光は2013年度の1.2%から2023年度の9.8%へと約8.2倍に拡大し、いまや再エネの中で最大の電源になりました。

一方、水力は2013年度の7.7%から2023年度の7.6%へとほぼ横ばいです。既存ダムが中心の水力は新規開発の余地が限られ、比率としては動いていません。バイオマスは1.6%から4.1%へと着実に増え、風力は0.5%から1.1%、地熱は0.2%から0.3%と、伸びてはいるものの依然として低い水準にとどまっています。

10年の倍率で並べ直すと、その偏りはさらに際立ちます。太陽光が約8.2倍と桁違いに伸びたのに対し、バイオマスは約2.6倍、風力は約2.2倍、地熱は約1.5倍、水力はほぼ横ばいの約1.0倍でした。再エネ全体の伸びは、実態としては太陽光の急拡大に大きく依存しているといえます。今後の伸びしろとして、洋上風力をはじめとする太陽光以外の電源をどこまで伸ばせるかが論点になります。

電源構成全体の中で再エネはどの位置にあるか

再エネだけを見ていると全体像を見失います。原子力と火力を含めた100%の構成比で並べると、再エネがどの位置にいるのかが分かります。

発電電力量を再エネ・原子力・火力の3区分に分けて推移を見ると、再エネ単独の比率だけでは見えない動きが浮かびます。2010年度は再エネ約9.5%・原子力約25%・火力約65%でしたが、震災の影響で原子力が止まった2014年度には原子力がゼロになり、火力が約88%まで膨らみました。

その後、原子力の再稼働が進み、火力の比率は段階的に下がっていきます。2022年度は再エネ21.7%・原子力5.5%・火力72.8%、2023年度は再エネ22.9%・原子力8.5%・火力68.6%、そして2024年度は再エネ23.1%・原子力9.4%・火力67.5%となりました。再エネと原子力がともに比率を取り戻し、火力が下がる流れです。

再エネと原子力を合わせた非化石電源の比率は、2023年度に31.4%と震災以降で初めて30%を超え、2024年度は32.5%まで上昇しました。発電量全体の3分の1が非化石電源で賄われる水準に到達しています。ただし火力は依然として約7割を占めており、構成全体で見れば化石燃料への依存が続いている点も同時に読み取れます。

2030・2040年の目標とどれだけ離れているか

実績の折れ線を右へ延ばし、政府目標の帯を重ねてみます。現状ペースの延長線が目標帯に届くのかどうかが、1枚で分かります。

再エネ比率の実績推移に、政府の目標を重ねてみます。2025年2月に閣議決定された第7次エネルギー基本計画では、2040年度の電源構成で再エネを40〜50%とし、初めて再エネを最大の電源に位置づけました。これに先立つ2030年度の目標は再エネ36〜38%です。

2024年度の実績23.1%を起点に、直近の伸びのペースをそのまま延長すると、2040年度には30%前後にとどまる計算になります。これは2040年度目標の下限である40%にも届きません。目標と現状ペースの延長線の間には、無視できない距離があることが、グラフを延ばすと見えてきます。

目標達成には伸びの加速が前提です。第7次計画は太陽光を2040年度に23〜29%(2023年度は9.8%)、風力を4〜8%(同1.1%)へ引き上げる絵姿を描いており、屋根上太陽光や次世代のペロブスカイト太陽電池、洋上風力の事業化などを伸びの柱に挙げています。直近で鈍化している伸びを再び加速できるかどうかが、目標到達の鍵になります。

世界の中で日本の再エネ比率はどのくらいか

最後に、世界の主要国と横並びで比べてみます。日本がどの位置にいるのか、そして上位国とは何が違うのかを、ランキングで確認します。

主要国の再エネ比率(水力を含む・2022年の発電量ベース・IEA集計)を横並びで比べると、日本の現在地が見えてきます。最も高いのはブラジルで約82%、次いでカナダが約68%です。いずれも豊富な水力を背景にした構成で、再エネ比率が突出しています。

欧州ではドイツが約47%、イギリスが約44%と高水準です。両国は風力、とくに洋上風力を主導に再エネを拡大してきました。中国は約30%、フランスは約26%で、フランスは原子力の比率が高いため再エネは中位にとどまります。アメリカは約22%です。

日本はこの集計で約22%と、主要国の中では中位から下位に位置します。水力主導のブラジル・カナダ、風力主導のドイツ・イギリスに対し、日本は太陽光に偏った構成で、水力の伸びしろが限られ、風力の本格化もこれからという段階です。国土条件の違いはあるものの、洋上風力の事業化が国際的な位置を左右する論点になります。

楓のまとめ|再エネは10年で約2.2倍、ただし目標との距離は残る

ここまでの推移と内訳、目標、国際比較を一通り並べてみました。再エネ比率をめぐる景色を、3つの観察事実に整理しておきます。

「再エネ比率はどこまで伸びたか」という問いに対して、本記事で並べた図解は、長期では大きく伸び、直近では足踏みし、目標とはなお距離があるという三つの事実を示してきました。同じ再エネ比率でも、どの期間で、どの電源を、どの基準で見るかによって、読み取れる物語は変わります。数値そのものに優劣をつけるのではなく、見え方の違いを観察事実として整理しておきます。

3つの観察事実を重ねて読むと、いまの再エネ比率23.1%という数字は、太陽光が牽引した10年の伸びの到達点であると同時に、直近の鈍化と目標との距離という課題を抱えた通過点でもあることが見えてきます。再エネが最大の電源になるという2040年度の絵姿に近づけるかどうかは、太陽光以外の電源、とくに洋上風力をどこまで伸ばせるかにかかっている、というのが本記事の図解から読み取れる景色です。

よくある質問(FAQ)

再エネ比率をめぐっては、出典によって数字が違って見えることがあります。よく寄せられる疑問を3つ取り上げます。

Q1. 再エネ比率は政府発表で23.1%なのに、26%台と書く記事があるのはなぜですか?

集計の基準が違うためです。政府(経済産業省)の23.1%は2024年度の「年度ベース・確報」の数値で、本記事もこれを主としています。一方、環境エネルギー政策研究所(ISEP)などが示す26%台は「暦年ベース」で、自家消費分の扱いなども含めて集計方法が異なります。どちらかが誤りというより、対象期間と集計の枠組みが違うため数字がずれます。比較するときは、年度ベースか暦年ベースかをそろえて見ることが大切です。

Q2. 再エネ比率の「速報」と「確報」は何が違うのですか?

公表のタイミングと数値の確定度が違います。2024年度の再エネ比率は、2025年12月の速報では23.0%でしたが、2026年4月の確報では23.1%に改定されました。速報は早く公表される代わりに後から見直される可能性があり、確報は集計を確定させた最終値です。本記事では原則として確報の数値を採用しています。

Q3. 再エネが23.1%まで伸びたのに、なぜ火力が約7割も残っているのですか?

再エネが伸びても、発電量全体に占める割合で見ると火力は依然として大きいためです。2024年度の構成は再エネ23.1%・原子力9.4%・火力67.5%で、再エネと原子力を合わせた非化石電源は32.5%です。太陽光や風力は天候で出力が変動するため、安定供給を支える火力の役割が残っています。第7次計画では2040年度に火力を30〜40%まで下げ、再エネを40〜50%に引き上げる絵姿が示されていますが、その実現には蓄電池や送電網の整備が前提になります。

🔍 この記事のファクトチェックについて

当サイトはファクトチェックを実施しています。このページのファクトチェックのエビデンスを以下に掲載します。